【速報】楽天ペイが請求書払いに対応!さっそく使ってみた感想!

StudyGs

StudyGs Lab.

最近では,新NISAやiDeCoなどの資産形成に関わる制度が話題になっていますね.数年前には,「老後2000万円問題」も話題になりましたね.

制度の導入が進められている一方で,

などの疑問・質問をいただくことがあります.

そこで,今回は,NISA(ニーサ)とiDeCo(イデコ)という個人資産の形成に役立つ税金優遇の制度についてご紹介します.これらの制度を活用することで,株式や投資信託などの金融商品に投資する際に課せられる税金を節約することができますので,ぜひご覧ください

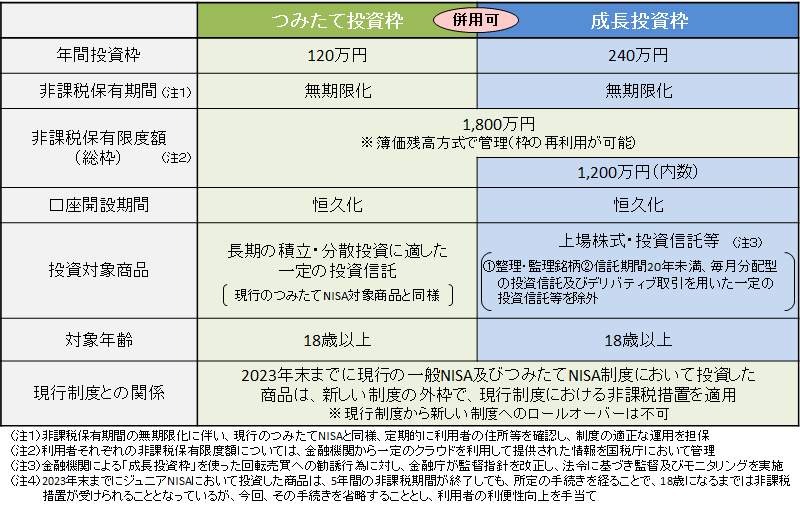

NISAとは,簡単にまとめると,株式や投信信託に課せられる税金がかからなくなる制度です.

「NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。」

通常であれば,お買い物をすると,消費税を支払うことになります.非課税とは,この消費税を「払わなくても良いですよ」みたいなイメージです.ちなみに,現在は,通常10%の税金が2%免除されて,食品などは8%に減税とされていますね.

NISAでは,「税率20.315%」を免除する(払わなくてよい)制度ですので,すごくお得に思えますよね.ただし,無制限に使えるわけではありません.詳細は,以下の表をご確認ください.

NISAの条件や活用方法など詳細な解説は,改めてご紹介したいと考えています.

NISAのメリット・デメリットは,「利益が出ても,損失が出ても,課税対象ではない」という点に着目すると,シンプルに理解できると思います.

分配金や売却時の利益に20.315%課税を支払わなくてよい(非課税)

他の金融商品などで損失が発生した場合に損益相殺できない

iDeCoとは,簡単にまとめると,個人で支払う年金制度です.

iDeCoとは、公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の一つです。公的年金と異なり、加入は任意で、加入の申込、掛金の拠出、掛金の運用の全てをご自身で行い、掛金とその運用益との合計額をもとに給付を受け取ることができます。

iDeCoのメリット・デメリットは,公的年金として考えると,スッキリと理解できると思います.

おすすすめの証券会社は,楽天証券とSBI証券です.インターフェイスや使いやすさで選ぶなら楽天証券,投信保有ポイントで選ぶならSBI証券ですね.無料で口座開設できますので,まずは両方とも自分で使ってみるのがおすすめです!

NISAやiDeCoでは,非課税になる点に魅力がありますので,最大限に活用するためには,債券やバランス型ファンドよりも,株式インデックスファンドがおすすめです.

特に,低コストで世界中の株式に分散投資できる,eMAXIS Slim 全世界株式(オール・カントリー)や楽天VTが人気です.

以上,参考になれば嬉しいです.

本コラムの内容は,資産形成に関する情報提供を目的としたものであり,証券投資の勧誘を目的としたものではありません.また,本情報に基づいて被ったいかなる損害についても一切責任を負いません.最終的な投資決定は,ご自身の判断でなさるようにお願いいたします.